ในการบัญชี เช่นเดียวกับในวิชาคณิตศาสตร์ ความแม่นยำมีบทบาทสำคัญ ไม่สามารถมีการประชุมที่นี่ ในเวลาเดียวกัน ผู้เชี่ยวชาญหลายคนเรียกความสมดุลว่าเป็นหนึ่งในเงื่อนไขที่สำคัญที่สุด เราเสนอให้ค้นหาว่าสมดุลคืออะไร มีความสมดุลในระบบเศรษฐกิจหรือไม่ และสิ่งที่เข้าใจกันทั่วไปว่าเป็นดุลการค้า

ยอดคงเหลือทางบัญชีคืออะไร?

ย้อนกลับไปในศตวรรษที่ 19 เป็นที่ทราบกันดีว่าความสมดุลคืออะไร ในสมัยนั้นคำนี้เริ่มถูกใช้เป็นคำศัพท์เกี่ยวกับยอดเงินคงเหลือในทุกบัญชี ความหมายยังคงไม่เปลี่ยนแปลงมาจนถึงทุกวันนี้ อย่างไรก็ตาม ตอนนี้มันได้รับความหมายที่กว้างขึ้น ก่อนหน้านี้ เป็นเรื่องปกติที่จะใช้เพื่อระบุความแตกต่างระหว่างเดบิตและเครดิตของบัญชีโดยเฉพาะ ตั้งแต่ศตวรรษที่ 20 การใช้คำนี้เป็นมากกว่าการบัญชี

คำนี้ในการบัญชีเป็นหนึ่งในเงื่อนไขที่สำคัญที่สุด ผู้เชี่ยวชาญในสาขานี้ตระหนักดีถึงความสำคัญเป็นอย่างดี ดุลการชำระเงินคือส่วนต่างที่เกิดขึ้นระหว่างเงินที่ใช้ไปและเงินที่ได้รับในช่วงเวลาหนึ่ง สำหรับผู้เชี่ยวชาญ แนวคิดนี้กว้างกว่า มีการแชร์ยอดคงเหลือต่อไปนี้:

- เดบิต;

- เครดิต;

- สำหรับงวด;

- ขาออก;

- ที่เข้ามา

ยอดคงเหลือขาออกคืออะไร?

ในการบัญชี สิ่งสำคัญคือต้องรู้ว่าไม่เพียงแค่คำว่ายอดดุลนั้นหมายถึงอะไรเท่านั้น แต่ยังต้องเข้าใจสิ่งที่เข้าใจกันโดยทั่วไปโดยเงื่อนไขต่างๆ เช่น ยอดคงเหลือขาเข้าและขาออก มีความแตกต่างที่สำคัญระหว่างยอดคงเหลือขาเข้าและขาออกที่นักบัญชีทุกคนควรเห็นอย่างแน่นอน จุดสิ้นสุดหรือที่มักเรียกกันว่ายอดดุลเปิดคือยอดคงเหลือในบัญชีเมื่อสิ้นสุดงวด เป็นเรื่องปกติที่จะคำนวณเป็นผลรวมของยอดดุลยกมาและมูลค่าการซื้อขายทั้งหมดในช่วงเวลานั้น

ยอดเปิดคืออะไร?

ในการบัญชีและเศรษฐศาสตร์ ความถูกต้องและความเข้าใจในกระบวนการพื้นฐานมีความสำคัญมาก ความผิดพลาดใด ๆ อาจถึงแก่ชีวิตได้ ด้วยเหตุนี้ ผู้เชี่ยวชาญด้านบัญชีจึงควรเข้าใจอย่างถ่องแท้ว่ายอดคงเหลือคืออะไรและมันคืออะไร แนวคิดของเครื่องชั่งมักแบ่งออกเป็นขาเข้าและขาออก ข้อแรกเป็นที่เข้าใจกันว่าเกิดอะไรขึ้นระหว่างการวิเคราะห์การเคลื่อนไหวของบัญชีสำหรับช่วงเวลาที่วิเคราะห์ล่าสุดและต้นช่วงเวลาหนึ่ง

ดุลการค้าเกินดุลและดุลแฝง

ผู้มาใหม่ในการบัญชีและเศรษฐศาสตร์มักถามตัวเองว่ายอดดุลคืออะไร ส่วนเกินและดุลแฝงคืออะไร ประการแรกเข้าใจว่าเป็นการส่งออกเกินการนำเข้า สำหรับยอดดุลแบบพาสซีฟ คำนี้หมายถึงการนำเข้าส่วนเกินมากกว่าการส่งออก มักได้ยินเกี่ยวกับยอดดุลสุทธิ ซึ่งเป็นสถานการณ์ที่การส่งออกและนำเข้าเท่าเทียมกัน

ดุลการชำระเงินเกินดุล

นักบัญชีของยอดการชำระเงินเรียกผลลัพธ์บางอย่างซึ่งสะท้อนให้เห็นในบรรทัดสุดท้ายของยอดคงเหลือที่แน่นอนของประเทศซึ่งนำเสนอในรูปแบบของเอกสารที่คล้ายกับงบดุล จะแสดงทั้งธุรกรรมรายรับและรายจ่ายของรัฐ ดุลการชำระเงินแบ่งออกเป็น ใช้งานอยู่ (บวก) และ เฉยๆ (ติดลบ) ส่วนเกินคือยอดคงเหลือของยอดดุลบัญชีเดินสะพัดและยอดคงเหลือของบัญชีกระแสเงินสด

ยอดดุลการชำระเงินแบบพาสซีฟ

ยอดคงเหลือเชิงลบหรือที่มักเรียกกันว่าดุลแฝงไม่ได้บ่งชี้ถึงวิกฤตในดุลการชำระเงินของรัฐเสมอไปเนื่องจากการเคลื่อนไหวของเงินทุนของผู้ประกอบการมักจะครอบคลุม อาจเป็นได้เมื่อประเทศมีบรรยากาศการลงทุนปกติสำหรับผู้ประกอบการทั้งในประเทศและต่างประเทศ เราสามารถพูดได้ว่าวิกฤตเกิดขึ้นได้หากดุลที่มีนัยสำคัญได้รับการคุ้มครองโดยอัตราแลกเปลี่ยนเงินตราต่างประเทศและทองคำสำรองเป็นประจำ

ฉันจะคำนวณยอดเงินคงเหลือได้อย่างไร

ไม่เพียงแค่นักบัญชีเท่านั้น แต่บางครั้งแม้แต่คนทั่วไปก็จำเป็นต้องเข้าใจวิธีค้นหามูลค่าของยอดคงเหลืออย่างถูกต้อง ตัวอย่างของสถานการณ์ดังกล่าว ซึ่งเป็นสิ่งสำคัญที่ต้องทราบเกี่ยวกับตัวบ่งชี้ อาจจำเป็นต้องคำนวณในใบเสร็จค่าสาธารณูปโภค ความแม่นยำและความรู้บางอย่างมีความสำคัญที่นี่ อย่างไรก็ตาม ไม่ใช่นักบัญชีมือใหม่ทุกคนที่รู้วิธีคำนวณยอดดุล สิ่งสำคัญคือต้องรู้ประเด็นหลัก:

- ในการคำนวณมูลค่าของทรัพยากรวัสดุนี้ จำเป็นต้องบวกเงินทั้งหมดที่มาในช่วงเวลาหนึ่งและค่าใช้จ่ายในช่วงเวลาที่กำหนด ในกรณีนี้คุณต้องคำนวณผลต่างระหว่าง 2 หลัก ซึ่งจะเป็นยอดเท่ากัน

- มีสูตรที่คุณสามารถคำนวณยอดคงเหลือของบัญชีแบบพาสซีฟและแอคทีฟ:

- เดบิต = ยอดเงินเริ่มต้น + มูลค่าการซื้อขายเดบิต - มูลค่าการซื้อขายเครดิต;

- เครดิต = ยอดเงินเริ่มต้น + มูลค่าการซื้อขายของเครดิต - มูลค่าการซื้อขายเมื่อเดบิต ความแตกต่างนี้ถือว่าสะดวกมากในระหว่างการจัดทำงบกระทบยอด

ยอดคงเหลือในใบเสร็จรับเงินคืออะไร?

บางประเด็นในการบัญชีควรเป็นที่รู้จักไม่เพียง แต่สำหรับผู้เชี่ยวชาญเท่านั้น แต่ยังรวมถึงคนทั่วไปด้วย บางครั้งถึงแม้จะจ่ายค่าสาธารณูปโภคก็มีคำถามและความเข้าใจผิดมากมายเกิดขึ้น เนื่องจากเป็นการยากที่จะเข้าใจเงื่อนไขทางบัญชี หนึ่งในนั้นถือเป็นความสมดุล สำหรับบางคน คำที่เข้าใจได้และไม่ซับซ้อน แต่สำหรับบางคน ความหมายใหม่ มันเป็นสิ่งสำคัญสำหรับคนทันสมัยที่จะเข้าใจว่าอะไรคือความสมดุลในการรับที่อยู่อาศัยและบริการชุมชน

ค่านี้สามารถแสดงยอดเงินคงเหลือของบัญชีส่วนตัวได้ในช่วงต้นเดือนนี้ และเมื่อค่าเป็นบวกแสดงว่ามีการจ่ายเงินค่าสาธารณูปโภคมากเกินไป เมื่อตัวเลขติดลบมีหนี้แน่นอน ยิ่งกว่านั้น เป็นธรรมเนียมที่จะต้องพิจารณาหลังจากวันที่สิบของเดือนถัดจากวันที่คำนวณ เราสามารถพูดได้ว่ายอดคงเหลือนั้นถือเป็นยอดดุลขาเข้าในบัญชีส่วนตัวของที่อยู่อาศัย

กฎการบันทึกบัญชีสำหรับการบัญชี

บัญชีที่ใช้งาน

เพื่อความชัดเจน ให้พิจารณาบัญชีที่ใช้งานอยู่ ซึ่งจำเป็นต้องมาพร้อมกับกิจกรรมของนิติบุคคลใดๆ: # 51 "บัญชีปัจจุบัน" บัญชีนี้แสดงจำนวนเงินที่ไม่ใช่เงินสดขององค์กร (ในรูเบิลรัสเซีย) ที่อยู่ในบัญชีกระแสรายวันกับธนาคาร เงินใด ๆ เป็นทรัพย์สินประเภทใดประเภทหนึ่ง ดังนั้นบัญชีนี้จึงเปิดใช้งานอยู่

การดำเนินงานรายรับและรายจ่าย

ตารางสองด้านด้านบนจะตรงกับบัญชี # 51 "บัญชีปัจจุบัน" บริษัทมีการดำเนินงานสองประเภทในบัญชีกระแสรายวันในธนาคาร รายจ่าย (ถอน, โอน, ใช้เงิน) และรายได้ (ใบเสร็จรับเงิน) ตามกฎการเดบิตของบัญชีที่ใช้งานอยู่จะสะท้อนถึงธุรกรรมการรับและเครดิต - ธุรกรรมค่าใช้จ่าย

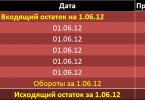

ระยะเวลามาตรฐานในการบัญชี สารตกค้างที่เข้ามา

(พันรูเบิล) 51 (A)

| เดบิต | เครดิต |

| 50000 |

รายการนี้หมายความว่ามีการโอนเงิน 50 ล้านรูเบิลไปยังบัญชีปัจจุบัน เพิ่มจำนวนเงินในบัญชี ไม่ใช่อย่างอื่น ดังนั้น เราสามารถสรุปได้ว่าเมื่อมีการหักบัญชีที่ใช้งานอยู่ จะเพิ่มขึ้น (ควรเข้าใจว่านี่ไม่ใช่คำจำกัดความของบัญชีที่ใช้งานอยู่ นี่คือคุณสมบัติของบัญชี)

เดบิตเทิร์นโอเวอร์

ในทำนองเดียวกัน เดบิตของบัญชีที่ใช้งานอยู่จะสะท้อนถึงธุรกรรมเครดิตทั้งหมด มูลค่าการซื้อขายเดบิต - จำนวนรวมของธุรกรรมเครดิตทั้งหมดที่แสดงในเดบิตของบัญชีที่ใช้งานอยู่ หากเราคิดว่าในช่วงเวลาเดียวกันมีการใช้เงิน 17 ล้านรูเบิลจากบัญชีปัจจุบันเพื่อชำระค่าใช้จ่ายธุรกรรมเดบิตนี้จะถูกบันทึกในเครดิตของบัญชีที่ใช้งานอยู่ (A) หมายเลข 51:

(พันรูเบิล) 51 (A)

| เดบิต | เครดิต |

| 50000 | 17000 |

บันทึกดังกล่าวหมายความว่ามีการใช้เงิน 17 ล้านรูเบิล (ตัดจำหน่าย) ซึ่งทำให้บัญชีปัจจุบันลดลง ดังนั้น เราสามารถสรุปได้ว่าเมื่อบัญชีที่ใช้งานอยู่ได้รับเครดิต บัญชีเหล่านั้นจะลดลง (นี่เป็นทรัพย์สินของบัญชีที่ใช้งานอยู่ด้วย)

การหมุนเวียนเครดิต

ธุรกรรมค่าใช้จ่ายอื่นๆ ทั้งหมดจะแสดงในเครดิตของบัญชีที่ใช้งานอยู่ด้วย การหมุนเวียนเครดิตเป็นผลรวมของธุรกรรมค่าใช้จ่ายทั้งหมดที่สะท้อนอยู่ในเครดิตของบัญชีที่ใช้งานอยู่

ยอดคงเหลือขาออก

ในการคำนวณยอดดุลขาออก กล่าวคือ ในการคำนวณจำนวนเงินคงเหลือในบัญชีกระแสรายวัน คุณต้องลบออกจากปริมาณการหมุนเวียนของเดบิต (ปริมาณของจำนวนเงินทั้งหมดที่ได้รับ) ปริมาณของเครดิต มูลค่าการซื้อขาย (จำนวนเงินทั้งหมดที่ใช้ไป) หากมียอดเงินเข้าในบัญชีปัจจุบัน คุณจำเป็นต้องเพิ่มมันเข้าไป ในตัวอย่างที่พิจารณา ยอดเงินนี้เป็นศูนย์ ดังนั้นยอดดุลขาออกคือ 33 ล้านรูเบิล ควรเขียนไว้ทางด้านซ้ายของตาราง (นั่นคือ โดยเดบิต) เพราะในกรณีของเรา มูลค่าการซื้อขายเดบิตมากกว่าเครดิต:

(พันรูเบิล) 51 (A)

| เดบิต | เครดิต |

| 50000 | 17000 |

| 33000 |

ควรสังเกตว่าเฉพาะยอดเดบิตเท่านั้นที่สามารถทำได้สำหรับบัญชีที่ใช้งานอยู่ เนื่องจากคุณไม่สามารถใช้เงินมากกว่าที่มีอยู่ในบัญชีได้ เงินที่ได้รับในช่วงเวลานั้นจะถูกเพิ่มเข้าไปด้วย หากมีการใช้เงินทั้งหมดในบัญชี รวมทั้งเงินที่ได้รับ ยอดเงินคงเหลือจะเป็นศูนย์และไม่มีเหตุผลที่จะบอกว่าเป็นเดบิตหรือเครดิต ในกรณีของการใช้เงินบางส่วนจากบัญชี นั่นคือ ในกรณีที่มีบางอย่างยังคงอยู่ในบัญชี ยอดคงเหลือจะถูกบันทึกในบัญชีเป็นยอดเดบิตและจะสะท้อนถึงจำนวนเงินในบัญชีที่ใช้งานอยู่

ยอดดุลนี้จำนวน 33 ล้านรูเบิลจะไม่หายไปเมื่อเริ่มต้นช่วงเวลาใหม่ แต่จะเป็นยอดดุลต้นงวดของงวดถัดไป ซึ่งการบันทึกธุรกรรมเดบิตและเครดิตยังคงดำเนินการในลักษณะเดียวกัน

คำว่า "ยอดดุลบัญชี" มักใช้แทนคำว่า "ยอดดุลบัญชี" และคำว่า "ยอดดุลต้นงวด" ("ยอดดุลต้นงวด") และ "ยอดดุลต้นงวด" ("ยอดดุล ณ สิ้นงวด ") แทนคำว่า "ยอดยกมา" และ "ยอดดุลขาออก"

บัญชีแบบพาสซีฟ

เพื่อความชัดเจน ให้เราพิจารณาบัญชีแบบพาสซีฟ # 86 "ทุนสำรอง" ซึ่งสะท้อนถึงจำนวนทุนสำรองที่สร้างขึ้นในระหว่างกิจกรรมของบริษัท ซึ่งจัดตามข้อกำหนดของเอกสารประกอบหรือกฎหมายของบริษัท การก่อตัวของทุนสำรองเกิดขึ้นตามกฎค่าใช้จ่ายของกำไรเป็นหนึ่งในแหล่งที่มาของการก่อตัวของทรัพย์สินขององค์กรดังนั้นมันจะถูกปกคลุมด้วยบัญชีแบบพาสซีฟ

ธุรกรรมในบัญชีแบบพาสซีฟ เช่นเดียวกับบัญชีที่ใช้งานอยู่ แบ่งออกเป็นสองกลุ่ม: รายจ่ายและเครดิต (การเติมเต็ม) เมื่อเทียบกับขั้นตอนการบันทึกธุรกรรมไปยังบัญชีที่ใช้งานอยู่แล้ว กับบัญชีแบบพาสซีฟ สถานการณ์ตรงกันข้าม: ธุรกรรมค่าใช้จ่ายจะแสดงในเดบิตของบัญชีแบบพาสซีฟ และธุรกรรมรายได้เป็นเครดิต สมมติว่าเมื่อต้นงวดการเรียกเก็บเงิน บริษัทยังไม่ได้สร้างทุนสำรอง (กล่าวคือ บริษัทไม่มียอดยกมา) ในช่วงเวลาที่กำหนดจำนวนทุนสำรองเท่ากับ 20 ล้านรูเบิล

การดำเนินการนี้จะมีผลกับบัญชีแบบพาสซีฟ (P) หมายเลข 86 ดังนี้:

(พันรูเบิล) 86 (P)

| เดบิต | เครดิต |

| 20000 |

บันทึกดังกล่าวหมายความว่าทุนสำรองถูกเติมเต็ม 20 ล้านรูเบิลนั่นคือสามารถสรุปได้ว่าเมื่อมีการให้เครดิตบัญชีแบบพาสซีฟนั่นหมายถึงการเพิ่มขึ้น

การหมุนเวียนเครดิต

ธุรกรรมเครดิตทั้งหมดจะสะท้อนให้เห็นในเครดิตของบัญชีแบบพาสซีฟในทำนองเดียวกัน การหมุนเวียนเครดิตคือยอดรวมของธุรกรรมเครดิตที่สะท้อนอยู่ในเครดิตของบัญชีแบบพาสซีฟ สมมติว่าในรอบระยะเวลาบัญชีเดียวกัน บริษัทใช้ทุนสำรองเพื่อชดเชยความเสียหายจากธุรกรรมทางการค้าจำนวน 7 ล้านรูเบิล การดำเนินการนี้จะถูกบันทึกไว้ในคอลัมน์ด้านซ้ายของตาราง นั่นคือ ตามการเดบิตของบัญชีแบบพาสซีฟ:

(พันรูเบิล) 86 (P)

| เดบิต | เครดิต |

| 20000 | |

| 7000 |

บันทึกดังกล่าวหมายความว่า 7 ล้านรูเบิลถูกตัดออก (ใช้ไป) จากทุนสำรองโดยลดลงนั่นคือเราสามารถสรุปได้ว่าเมื่อมีการหักบัญชีแบบพาสซีฟนั่นหมายถึงการลดลง

เดบิตเทิร์นโอเวอร์

ธุรกรรมค่าใช้จ่ายอื่นๆ ในลักษณะเดียวกันจะแสดงในเดบิตของบัญชีแบบพาสซีฟ มูลค่าการซื้อขายเดบิตคือยอดรวมของธุรกรรมค่าใช้จ่ายที่สะท้อนให้เห็นในการเดบิตของบัญชีแบบพาสซีฟ ในการคำนวณยอดดุลขาออกของบัญชีที่เป็นปัญหา ให้ลบมูลค่าการซื้อขายเดบิต (จำนวนเงินที่ใช้ไปทั้งหมด) ออกจากยอดหมุนเวียนเครดิต (จำนวนเงินทั้งหมดที่ได้รับ) หากมียอดเงินเข้าในบัญชีนี้ จำเป็นต้องเพิ่มเข้าไป เนื่องจากในกรณีของเรายอดคงเหลือขาเข้าเป็นศูนย์ ยอดคงเหลือขาออกจึงเท่ากับ 13 ล้านรูเบิล มันถูกบันทึกโดยเครดิตนั่นคือในคอลัมน์ด้านขวาของตารางเนื่องจากมูลค่าการซื้อขายเดบิตน้อยกว่าเครดิตหนึ่ง:

(พันรูเบิล) 86 (P)

| เดบิต | เครดิต |

| 20000 | |

| 7000 | |

| 13000 |

โปรดทราบว่าบัญชีแบบพาสซีฟมีเพียงเครดิตบาลานซ์ ดังนั้นบริษัทจึงไม่สามารถใช้เงินในบัญชีได้มากกว่าที่มี โดยคำนึงถึงเงินที่ได้รับระหว่างรอบการเรียกเก็บเงิน หากในช่วงเวลานั้น เงินทั้งหมดถูกใช้ไป และในตอนท้าย ยอดคงเหลือในบัญชีแบบพาสซีฟเป็นศูนย์ ก็ไม่มีเหตุผลที่จะบอกว่าเป็นเดบิตหรือเครดิต หากยอดเงินคงเหลือแตกต่างจากศูนย์ (นั่นคือไม่ได้ใช้เงินทั้งหมดของทุนสำรองหรือบัญชีแบบพาสซีฟอื่น ๆ ) จะปรากฏในการบัญชีเป็นยอดเครดิตของบัญชีแบบพาสซีฟซึ่งสะท้อนถึงจำนวนเงินที่แน่นอนใน บัญชีแบบพาสซีฟ

ยอดเงินคงเหลือเท่ากับ 13 ล้านรูเบิลจะไม่หายไปในตอนต้นของรอบการเรียกเก็บเงินถัดไป กลายเป็นยอดดุลขาเข้าของงวดถัดไป จากนั้น ธุรกรรมค่าใช้จ่ายและรายได้จะถูกบันทึกในลักษณะเดียวกัน โดยสะท้อนลำดับที่บันทึกธุรกรรมสำหรับบัญชีที่ใช้งานอยู่

บัญชีแอคทีฟ-พาสซีฟ

คุณลักษณะของบัญชีแบบแอ็คทีฟ-พาสซีฟคือการมีอยู่ของทั้งยอดคงเหลือเครดิตและเดบิตในบัญชีดังกล่าว และไม่รวมการแสดงตนพร้อมกัน ลองพิจารณาการทำธุรกรรมกับบัญชี Active-Passive โดยใช้ตัวอย่างบัญชี # 76 "การชำระหนี้กับลูกหนี้และเจ้าหนี้ต่างๆ" ซึ่งส่วนใหญ่มักพบในการบัญชีสำหรับการทำธุรกรรมกับหลักทรัพย์ บัญชีนี้มีไว้สำหรับธุรกรรมที่กฎระเบียบปัจจุบันไม่ได้กำหนดไว้สำหรับบัญชีแยกต่างหาก ธุรกรรมส่วนใหญ่ในตลาดหลักทรัพย์จะสะท้อนให้เห็นในระดับหนึ่งหรืออย่างอื่นในการบัญชีโดยใช้บัญชีแบบแอคทีฟ-พาสซีฟ 76 “การชำระบัญชีกับลูกหนี้และเจ้าหนี้ต่างๆ” เนื่องจากไม่มีกระบวนการทางบัญชีพิเศษหรืองบดุลสำหรับผู้เข้าร่วมมืออาชีพในตลาดนี้

พิจารณาสถานการณ์ที่องค์กรทำหน้าที่เป็นนักลงทุนในตลาดหลักทรัพย์ และซื้อและขายหลักทรัพย์ด้วยความช่วยเหลือของบริษัทนายหน้าซื้อขายหลักทรัพย์ ในการซื้อหลักทรัพย์ บริษัทจะโอนเงินให้นายหน้าและให้คำแนะนำที่กำหนดเงื่อนไขสำหรับนายหน้าตามที่เขาซื้อหลักทรัพย์

สมมติว่าเพื่อซื้อบล็อกหุ้นใน RAO UES ของรัสเซีย องค์กรแห่งหนึ่งโอน 100 ล้านรูเบิลไปยังนายหน้า หลังจากนั้นเวลาผ่านไปซึ่งเป็นสิ่งจำเป็นสำหรับนายหน้าในการดำเนินการตามที่ระบุดังนั้นหุ้นของ RAO "UES" จะสิ้นสุดในองค์กรในภายหลัง (เงื่อนไขที่กำหนดไว้ในคำสั่ง) กว่าเงินที่โอน ดังนั้นในบางครั้ง บริษัทจึงไม่มีทั้ง 100 ล้านหรือหุ้น

จนกว่านายหน้าจะคืน 100 ล้านรูเบิลให้กับองค์กรหรือซื้อหุ้น RAO UES ของรัสเซียสำหรับจำนวนนี้ เขาจะค้างชำระพวกเขา สิ่งนี้จะสะท้อนให้เห็นในลูกหนี้ของนายหน้าสำหรับจำนวนนี้ต่อองค์กรซึ่งจะสะท้อนให้เห็นในบันทึกทางบัญชีในการเดบิตของบัญชีแอคทีฟพาสซีฟหมายเลข 76 (A-P):

(พันรูเบิล) 76 (AP)

| เดบิต | เครดิต |

| 100000 |

ลูกหนี้

บัญชีลูกหนี้จากคู่สัญญาถึงองค์กรจะสะท้อนให้เห็นในเดบิตของบัญชีแอคทีฟ-พาสซีฟเสมอ หลังจากนั้นไม่นาน นายหน้าก็ได้ซื้อหุ้นของ RAO UES ของรัสเซียสำหรับองค์กร โดยปฏิบัติตามเงื่อนไขที่องค์กรกำหนดไว้ แต่การซื้อไม่ได้ทำในจำนวนเงินทั้งหมด แต่เพียงบางส่วนเท่านั้น เช่น 70 ล้านรูเบิล . นายหน้าโอนหุ้นกลุ่มนี้ (หรือสารสกัดที่เกี่ยวข้องจากการลงทะเบียน) จำนวน 70 ล้านรูเบิลให้กับบริษัท ตอนนี้ลูกหนี้ของนายหน้ากับ บริษัท ลดลงจาก 100 ล้านเป็น 30 ล้านรูเบิล

เราได้รับ 70 ล้านรูเบิล (มูลค่าหุ้นที่ซื้อ) เป็นหนี้เงินกู้ ในการบัญชีจะสะท้อนในลักษณะต่อไปนี้:

(พันรูเบิล) 76 (AP)

| เดบิต | เครดิต |

| 100000 | |

| 70000 | |

| 70000 |

หลังจากนั้นยอดเดบิตของบัญชีนี้คือ 30,000 ล้านรูเบิลซึ่งบ่งชี้ว่ามีหนี้ของนายหน้าต่อองค์กรจำนวน 30 ล้านรูเบิล นอกจากนี้ สมมติว่านายหน้าซื้อหุ้นเพิ่มเติมของ RAO UES ของรัสเซียสำหรับส่วนที่เหลืออีก 30 ล้าน แต่ในขณะเดียวกันก็ใช้จ่ายเกินเงิน โดยที่จริง ๆ แล้วใช้เงินไป 30.5 ล้านหุ้น นั่นคือ ใช้เงินส่วนตัว 500,000 ตัว ดังนั้นดูเหมือนว่าเขาจะให้เงินกู้ยืมแก่บริษัท หลังจากได้รับกลุ่มที่สองของหุ้น การดำเนินการนี้จะแสดงในบันทึกทางบัญชีที่คล้ายกับครั้งแรก:

(พันรูเบิล) 76 (AP)

| เดบิต | เครดิต |

| 100000 | |

| 70000 | |

| 30500 | |

| 500 |

เครดิตขององค์กรต่อผู้รับเหมา

ดังนั้น หลังจากทำรายการบัญชีแล้ว ยอดคงเหลือ # 76 ของบัญชีจะกลายเป็นเครดิต (โดยการย้ายจากด้านซ้ายของตารางไปทางขวา) ยอดคงเหลือนี้จะหมายถึงบัญชีเจ้าหนี้ของนายหน้าขององค์กรจำนวน 500,000 รูเบิล ดังนั้น บัญชีเจ้าหนี้กับคู่สัญญาขององค์กรจะสะท้อนอยู่ในเครดิตของบัญชีแอคทีฟ-พาสซีฟเสมอ

ในอนาคต ธุรกรรมดังกล่าวระหว่างนายหน้าและองค์กรสามารถดำเนินการต่อไปได้ และยอดคงเหลือของบัญชีแบบแอคทีฟ-พาสซีฟจะแสดงสถานะความสัมพันธ์ระหว่างนายหน้ากับองค์กรเสมอ: ใครเป็นหนี้ใครและเท่าใด

ขาเข้ายังคงเป็นของจริง ขาเข้าคือขาออก

มีบัญชีตัวอย่างเช่น 50 มียอดดุลเปิด / ยอดคงเหลือ - นี่คือยอดคงเหลือของเงินของคุณเมื่อต้นงวดสำหรับช่วงเวลาที่มีค่าใช้จ่ายและรายได้ (ผลัดกันหรือกล่าวอีกนัยหนึ่ง) ดังนั้นจำนวนเงินจึงมีการเปลี่ยนแปลงและสร้างยอดดุลขาออก (นี่คือเงินที่คุณมีจริงๆ)

Кт - Дт (เครดิตลบเดบิต) มาเสริมความเข้าใจกัน Kt (ลบ) Dt = ผลรวม หากตัวเลขติดลบคือยอดเดบิต (ดังนั้นจึงจำเป็นต้องมีเงินทุนเพิ่มเติมสำหรับบัญชีธนาคารนี้สำหรับการแนะนำธุรกรรมทางธุรกิจในอนาคต) หากเป็นจำนวนบวกก็จะเป็นเช่นนั้น :)

ฉันมียอดคงเหลือหนึ่งรายการในเว็บไซต์ Sberbank และมียอดคงเหลือหนึ่งหรือสองรายการ ต้องตรวจสอบ?

touch.otvet.mail.ru

วัตถุประสงค์ในแอปพลิเคชัน Sberbank ออนไลน์คืออะไร?

ข้อตกลง "บัญชีออมทรัพย์" อัตราดอกเบี้ยในบัญชีถูกกำหนดตามตารางด้านล่าง: ยอดบัญชีขั้นต่ำ * ** อัตราดอกเบี้ย (รายปี) ตั้งแต่ 0.00 ถึง 30,000.00-1.5 จาก 30,000.00 ถึง 100,000.00- 1.6 จาก 100,000.00 ถึง 300,000.00- 1.7 จาก 300,000.00 ถึง 700,000.00- 1.8 จาก 700,000.00 ถึง 2,000,000.00-2 จาก 2,000,000.00 ถึง 999,999,999,999, 00 - 2.3 ความถี่ในการคงค้าง / การจ่ายดอกเบี้ย: ดอกเบี้ยในบัญชีจะคำนวณหลังจากสิ้นสุดแต่ละงวดรายเดือนซึ่งกำหนดจากวันที่เปิดบัญชี

บัญชีออมทรัพย์ดอกเบี้ยต่ำมาก ปิดการใช้งาน

รายการเมนูเป้าหมายของฉันออกแบบมาเพื่อสร้างเป้าหมายของคุณ คุณสามารถสร้างเป้าหมาย ประหยัดเงินเพื่อให้บรรลุเป้าหมาย สนับสนุนเงินทุนที่เปิดไปสู่เป้าหมาย และตรวจสอบความสำเร็จของมัน คุณสามารถเข้าถึงหน้าเป้าหมายของฉันได้โดยคลิกลิงก์การเงินของฉันในเมนูด้านข้างและคลิกแท็บเป้าหมายของฉัน รายการเมนูนี้แสดงเป้าหมายทั้งหมดที่คุณสร้างขึ้น สำหรับแต่ละเป้าหมาย ชื่อ คำอธิบาย วันที่สำเร็จ เปอร์เซ็นต์ที่เงินทุนถูกฝากในเงินฝากที่เปิดสำหรับเป้าหมาย และขนาดของความสำเร็จของเป้าหมาย ซึ่งแสดงจำนวนเงินที่มีอยู่ในเงินฝากและจำนวนเงินที่จำเป็นเพื่อให้บรรลุ เป้าหมายจะปรากฏขึ้น ความสนใจ! หากคุณยังไม่มีเป้าหมายใน Sberbank Online แบบฟอร์มการเลือกเป้าหมายจะปรากฏขึ้นบนหน้าจอโดยอัตโนมัติ คุณสามารถเพิ่มได้ถึง 20 เป้าหมายอย่างต่อเนื่อง คุณสามารถเพิ่มเป้าหมายใหม่ ลบเป้าหมาย เติมเงินฝากที่เปิดสำหรับเป้าหมาย เช่นเดียวกับโอนเงินไปยังบัญชีหรือบัตรของคุณจากเงินฝากที่เปิดเพื่อให้บรรลุเป้าหมาย

เป้าหมายคือบัญชีออมทรัพย์ นี่คือบทความภาพรวมที่ดีว่าทำไมจึงมีความจำเป็นและจะทำอย่างไรกับพวกเขา http://moi-ipodom.ru/celi-v-sberbank-onlajn.html

touch.otvet.mail.ru

เงื่อนไขในการคำนวณดอกเบี้ยบน Sberbank Social Card คืออะไร?

ให้ฉันให้คำแนะนำในฐานะผู้เชี่ยวชาญ ดอกเบี้ยของบัตร Maestro-Social ที่ออกให้กับผู้รับบำนาญจะถูกเรียกเก็บจากยอดเงินคงเหลือทุกวันโดยอิงจากอัตรา 3.5% ต่อปี และชำระเงินให้กับลูกค้าทุก ๆ สามเดือนนับจากวันที่เปิดบัญชีบัตร นั่นคือ ไตรมาสละครั้ง ดังนั้นเมื่อคำนวณยอดเงินในบัญชีบัตรที่จุดเริ่มต้นของแต่ละวันจะได้รับการยอมรับ

ที่เลวร้ายที่สุดในบรรดาธนาคารทั้งหมดในสหพันธรัฐรัสเซีย Sberbank - เขาคือ!

คำนวณยอดดุลเฉลี่ยสำหรับงวดที่มีผลผลิต ณ สิ้นปี 3.5%

ยอดคงเหลือถัวเฉลี่ยถ่วงน้ำหนักเป็นเกมง่ายๆ

และฉันไม่ได้รับเครดิตอะไรเลยในบัตรใบนี้เลย และเมื่อพิมพ์ออกมา เชิงอรรถบอกว่ารายได้จากบัตรดังกล่าวเป็น 0% เจ้าหน้าที่หญิงแค่ยักไหล่โดยที่ไม่รู้อะไรเลย และคุณต้องติดต่อสำนักงานใหญ่ (และเราอยู่ห่างจากเรา 850 กม.) ผู้จัดการแผนกของเราตอบว่าบัตรเหล่านี้มีไว้สำหรับการชำระเงินในการทำธุรกรรมและควรมียอดคงเหลือเป็นศูนย์เมื่อสิ้นปี และยอดรวมของยอดคงเหลือเป็นเวลา 3 วันจะถูกโอนไปยังผู้ฝาก ดังนั้น % ก็จะไม่ถูกเรียกเก็บเงินโดยอัตโนมัติผ่านระบบคอมพิวเตอร์ อันที่จริงฉันก็คิดไม่ออกเช่นกัน

ดูเหมือนจะชัดเจนขึ้นที่นี่ https://www.u-mama.ru/forum/gossip/everything/609748/index.html

touch.otvet.mail.ru

รายรับ รายจ่าย ยอดรับ รายจ่าย

ผลรวมของยอดรวมของบันทึกในเดบิตหรือเครดิตของบัญชี (ไม่รวมยอดดุลเริ่มต้น) มักจะเรียกว่าเดบิตและมูลค่าการซื้อขายเครดิตตามลำดับ ความแตกต่างระหว่างสิ่งเหล่านี้เรียกว่าความสมดุลหรือความสมดุล ยอดคงเหลือของบัญชีเมื่อต้นงวดเรียกว่ายอดดุลต้นงวด ยอดคงเหลือของบัญชี ณ สิ้นงวดเรียกว่ายอดดุลเปิด หากมูลค่าการซื้อขายรวมในการเดบิตของบัญชีมากกว่ามูลค่าการซื้อขายทั้งหมดในเครดิตของบัญชีนี้ แสดงว่ายอดเงินคงเหลือเป็นเดบิต จะแสดงอยู่ทางด้านซ้ายของบัญชี ซึ่งเป็นที่ที่ยอดเงินเริ่มต้นอยู่

อย่างไรก็ตาม สถาบันธนาคารหลายแห่งจัดทำใบแจ้งยอดจากบัญชีของลูกค้าในรูปแบบต่างๆ อย่างไรก็ตาม แบบฟอร์มใบแจ้งยอดใด ๆ จะต้องมีรายละเอียดบังคับของวันที่ หมายเลขเอกสาร รหัสของธุรกรรมที่ทำ โดยระบุจำนวนเดบิต (เดบิตหรือออกเงินจากบัญชีกระแสรายวัน) และเครดิต (ใบเสร็จรับเงินหรือเงินฝากเป็นเงินสดในปัจจุบัน บัญชี) เช่นเดียวกับยอดเงินเข้าและออกของเงินสดในบัญชีกระแสรายวันที่รับรองโดยลายเซ็นของผู้รับเหมาและผู้ควบคุมธนาคารพร้อมตราประทับของธนาคาร

หากตอนนี้เราต้องการทำความเข้าใจว่ามีเงินเหลืออยู่ในบัญชีกระแสรายวันเท่าไร (คำนวณยอดคงเหลือขาออก) เราต้องลบการหมุนเวียนเครดิต (นั่นคือจำนวนเงินที่ใช้ไปทั้งหมด) ออกจากยอดหมุนเวียนเดบิตในบัญชีนี้ (นั่นคือ จากจำนวนเงินทั้งหมดที่ได้รับ) ... หากมียอดเงินเข้าในบัญชีปัจจุบัน ก็จำเป็นต้องเพิ่มเข้าไป ในตัวอย่างของเรา ยอดดุลขาเข้าเป็นศูนย์ ดังนั้นยอดดุลขาออกเท่ากับ 33 ล้านรูเบิล และจะถูกเขียนเป็นเดบิตของตาราง เนื่องจากมูลค่าการซื้อขายเดบิตสูงกว่าเครดิต

ยอดเงินคงเหลือ 33 ล้านรูเบิล เมื่อเริ่มต้นงวดถัดไป (ไตรมาส) จะไม่หายไป แต่กลายเป็นยอดดุลขาเข้าของไตรมาสถัดไปหลังจากนั้นการบันทึกธุรกรรมรายได้และค่าใช้จ่ายจะดำเนินต่อไปในลักษณะที่อธิบายไว้ข้างต้น

แทนที่จะใช้คำว่า "ยอดดุลบัญชี" จะใช้คำว่า "ยอดดุลบัญชี" แทนคำว่า "ยอดดุลยกมา" และ "ยอดดุลยกมา" - คำว่า "ยอดดุลยกมา" "ยอดดุลยกมา" หรือ "ยอดดุลที่จุดเริ่มต้นของ งวด , ยอดคงเหลือ ณ สิ้นงวด ...

ยอดเงินคงเหลือ 13 ล้านรูเบิล กับจุดเริ่มต้นของงวดถัดไป (ไตรมาส) จะไม่หายไป แต่กลายเป็นยอดดุลขาเข้าของไตรมาสถัดไปหลังจากนั้นการบันทึกรายการรายได้และค่าใช้จ่ายจะดำเนินต่อไปในลักษณะที่อธิบายไว้ข้างต้นซึ่งสะท้อนลำดับรายการในบัญชีที่ใช้งานอยู่ .

เมื่อสิ้นเดือนที่รายงาน จะมีการตรวจสอบความถูกต้องของการบัญชีวิเคราะห์ เมื่อต้องการทำเช่นนี้ ให้แต่ละคลังสินค้าคำนวณจำนวนยอดดุลขาออกบนบัตรบัญชีวิเคราะห์ในบริบทของบัญชีงบดุล ผลรวมของค่าใช้จ่ายสำหรับสมุดรายวันจะถูกบวกเข้ากับยอดรวมของยอดดุล และยอดเงินของการรับสำหรับสมุดรายวันจะถูกหักออกด้วย หากยอดดุลในงบดุลตรงกับจำนวนเงินที่คำนวณจากยอดดุลเมื่อต้นเดือน (บนบัตร) แสดงว่าผ่านรายการถูกต้องแล้ว การเก็บบันทึกโดยวิธีการคัดลอกช่วยให้คุณสามารถละทิ้งการรวบรวมใบหมุนเวียนของการบัญชีเชิงปริมาณทั้งหมด ความซับซ้อนของการบัญชีเชิงวิเคราะห์ลดลงอย่างมาก ในขณะที่การ์ดบัญชีเชิงวิเคราะห์ซึ่งเป็นเครื่องบันทึกบัญชี ทำหน้าที่เป็นเครื่องบันทึกการบัญชีคลังสินค้าหลากหลายประเภทพร้อมกัน วิธีนี้ช่วยขจัดความซ้ำซ้อนของบันทึกในการบัญชีเชิงวิเคราะห์ของสินทรัพย์วัสดุในคลังสินค้าและในแผนกบัญชี

ข้อมูลเบื้องต้นในรายงานนี้จะถูกป้อนในร้านตามลำดับต่อไปนี้ เครื่องชั่งโลหะขาเข้าในหน่วยเมตรหรือตามน้ำหนัก ซึ่งบ่งชี้ว่าปริมาณของแต่ละส่วนนำมาจาก gr 16-18 ของรายงานของเดือนที่แล้ว ข้อมูลการรับโลหะในการประชุมเชิงปฏิบัติการสำหรับเดือนที่รายงานนำมาจากบัตรจำกัด ยอดคงเหลือของโลหะที่ส่งออกจะถูกบันทึกเป็นกรัม 16 หรือ 17 ตามข้อมูลสินค้าคงคลังสิ้นเดือน สำหรับเติม gr. ข้อมูลการตัด (ตัด) 21 และ 22 นำมาจากเอกสารหลักในการผลิตผลิตภัณฑ์

สำหรับเติม gr. 1 นำบัตรสำหรับการบัญชีต้นทุนการผลิตหลัก (แบบฟอร์มหมายเลข 111) และสำหรับแต่ละรายการค่าใช้จ่ายคำนวณต้นทุนการผลิต ในการดำเนินการนี้ ให้เพิ่มยอดดุลขาเข้าของต้นทุนเหล่านี้ระหว่างดำเนินการกับจำนวนต้นทุนสำหรับเดือนที่รายงาน และลบจำนวนยอดดุลขาออกระหว่างดำเนินการ นอกจากนี้ จำนวนเงินที่เรียกเก็บจากบัญชีต่างๆ จะถูกหักออก หลังจากบันทึกใน gr. 1 ผลรวมของต้นทุนสำหรับทุกคนในใบคำนวณจะเขียนข้อมูลรายการค่าใช้จ่ายตามแผนในหน่วยกรัม 3 จากประมาณการต้นทุนมาตรฐานและข้อมูลราคาต้นทุนสำหรับปีที่แล้วในหน่วยกรัม 4 - จากการคำนวณทางบัญชีประจำปีเฉลี่ยของปีที่แล้ว

ในส่วนของใบแจ้งยอด (บัตร) ยอดคงเหลือต้นเดือน ยอดเงินคงเหลือของงานระหว่างทำจะถูกวางลงตามข้อมูลในใบแจ้งยอดของเดือนก่อนหน้า ตัวบ่งชี้ ในส่วนเบี่ยงเบนจากบรรทัดฐานในส่วนของงบ ยอดดุลต้นเดือนและยอดดุล ณ สิ้นเดือนจะกรอกเฉพาะในกรณีที่จำนวนเงินเบี่ยงเบนรวมอยู่ในต้นทุนของผลผลิตรวม เมื่อตัดยอดเงินเหล่านี้ออกไปยังสินค้าโภคภัณฑ์ คอลัมน์ที่ระบุจะไม่ถูกกรอก

บัญชี T จะถูกกรอกตามลำดับในลำดับที่บันทึกธุรกรรมในสมุดรายวันธุรกรรม กล่าวคือ ในความเป็นจริง ธุรกรรมจะถูกบันทึกในรูปแบบอื่นโดยใช้บัญชี T จำนวนเงินเดียวกันที่มีหมายเลขรายการเดียวกันจะถูกเขียนใน ด้านซ้ายของบัญชีที่หักและด้านขวาของบัญชีที่เครดิต สัญลักษณ์ A หมายถึงส่วนที่เหลือ - ขาเข้าที่ด้านบนและขาออก - ที่ด้านล่าง ยอดเงินขาออกคำนวณตามสมการยอดคงเหลือ ตัวอย่างเช่น สำหรับบัญชีที่ใช้งานอยู่ 51

ในทำนองเดียวกัน ยอดคงเหลือขาออกจะถูกคำนวณสำหรับบัญชีแบบพาสซีฟ ตัวอย่างเช่น สำหรับบัญชีแบบพาสซีฟอย่างเคร่งครัด 85 - ทุนเรือนหุ้น

บางครั้งมีความจำเป็นจะต้องมียอดดุล (สมดุล) สำหรับแต่ละใบสำคัญแสดงสิทธิ ในการทำเช่นนี้ การเขียนยอดคงเหลือขาเข้าและขาออกสำหรับบัญชีนี้ตามลำดับ เหนือคำสั่งซื้อและภายใต้บัญชีนั้นก็เพียงพอแล้ว เช่น

ยอดคงเหลือขาออก 25.10 เดบิต 8350

ขั้นแรก ป้อนยอดดุลยกมาก่อนบันทึกแรกของเดือนที่กำหนด - นี่คือยอดดุลขาออกเมื่อสิ้นเดือนก่อนหน้า เรามีมันเท่ากับศูนย์ รายการแรกที่พบกับ

นับเงินอย่างไรไม่ให้คำนวณผิด เพื่อให้คุณรู้อยู่เสมอว่ามีเงินเท่าไหร่และอยู่ที่ไหน? หลักสูตรการเงินฟรีสำหรับผู้ประกอบการ

ไฟล์เทมเพลตสำหรับการบัญชี การจัดทำงบประมาณ และการคำนวณจุดคุ้มทุนจะถูกส่งไปยังสมาชิก

กรอกแบบฟอร์มทางด้านซ้ายแล้วคลิกปุ่ม "รับบทเรียนฟรี"

การบัญชีและการควบคุม วินัยทางการเงินในข้อความธรรมดา สำหรับผู้ที่ชอบอ่าน:

ฉันจะไม่บอกคุณถึงหลักธรรมที่ง่ายที่สุดที่สรุปไว้ในบทเรียนนี้หากฉันไม่รู้จากการฝึกฝนว่าผู้คนมักสนใจสิ่งเหล่านี้บ่อยเพียงใด ซึ่งเข้าใจง่ายและปฏิบัติได้ง่าย และต้องการเพียงวินัยจากคุณ

เหตุการณ์ในชีวิต

การเก็บบันทึกเป็นส่วนสำคัญของธุรกิจใดๆ หากคุณละเลยคุณอาจตกเป็นเหยื่อของความผิดพลาดที่น่าสงสัย

ฉันทำงานด้านการเงินมาตลอดชีวิตและได้เห็นกรณีต่างๆ มากมาย นักธุรกิจที่รู้หนังสือมากคนหนึ่ง แต่เพิ่งเริ่มต้นและเพิ่งเริ่มต้นไม่สามารถนำเงินที่ได้รับไปที่ธนาคารก่อนที่จะปิด สำนักงานของเราอยู่ใกล้ เขาจึงนำถุงเงินมาให้ฉันและขอให้ฉันทิ้งไว้ในตู้เซฟจนถึงเช้า

หนึ่งวันผ่านไป สองสัปดาห์ผ่านไป กระเป๋าใบใหญ่ที่มีเงินอยู่ในตู้เซฟเล็กๆ ของฉันขวางทางฉัน ฉันจึงหยิบกระเป๋านั้นแล้วเดินไปหาเขาเอง และฉันก็ตรงไปที่การถอดประกอบ ตะโกนสบถหน้ามีรอยแดง

ปรากฎว่าเงินหมด ผู้อ่านเดาได้แล้วว่า ... .. แพ็คเกจบรรจุสี่หมื่นดอลลาร์ในขณะนั้นเป็นราคาของอพาร์ทเมนต์หนึ่งห้องในมอสโก ถ้าฉันไม่ได้มาล่ะ?

กรณีนี้ดูตลก แต่มีคำอธิบายทางจิตวิทยาที่เป็นธรรมชาติ: สมองของมนุษย์เก็บ 7 ± 2 กรณีในหน่วยความจำผ่าตัดในเวลาเดียวกัน ดังนั้นคนที่ทำงานกับลูกค้าทั้งวัน รับและออกเงิน ไม่สามารถจำธุรกรรมทั้งหมด 10 หรือ 20 รายการที่เกิดขึ้นระหว่างวันได้ และจำเป็นต้องเก็บบันทึก มิฉะนั้นการสูญเสียจะหลีกเลี่ยงไม่ได้

ชายหนุ่มอีกคนหนึ่งทำงานหนักและประสบความสำเร็จ โดยจัดหาสินค้าให้กับองค์กรที่จ่ายเงินให้เขาเป็นเงินที่ไม่ใช่เงินสด เมื่อเขาเพิ่งเริ่มต้นธุรกิจ เขาไม่ได้พิจารณาว่าจำเป็นต้องจดทะเบียนนิติบุคคลของตนเอง และตกลงกับเพื่อนของฉัน (นายจ้าง) เพื่อใช้บัญชีปัจจุบันของเรา เมื่อเงินมา เขาโทรหาฉัน บอกจำนวนเงิน ผู้ส่ง และหมายเลขที่ชำระ ฉันบอกว่า "มีเงิน" หรือ "ไม่มีเงิน"

ไม่นานนักฉันก็พบว่าเขาไม่ได้ขอเงินจำนวนหนึ่ง ฉันเห็นว่าเงินเป็นของเขา เพราะฉันรู้จักผู้ซื้อของเขาอยู่แล้ว แต่เขาไม่ได้ถามจำนวนเงินเหล่านี้ เขาแค่จำสินค้าที่ส่งไปทั้งหมดไม่ได้

นักการเงินหรือนักบัญชีคนใดสามารถเล่าเรื่องดังกล่าวได้มากมาย บางทีผู้อ่านคนหนึ่งอาจพยักหน้าอย่างเข้าใจเพราะเขาเหยียบคราดนี้เอง

เพื่อป้องกันไม่ให้สิ่งนี้เกิดขึ้น คุณต้องนับเงินให้ถูกต้องโดยสังเกตจากเทคโนโลยี

คำสองสามคำเกี่ยวกับเทคโนโลยีการบัญชีและการควบคุม

การกระทบยอด

การกระทบยอดเป็นรากฐานที่สำคัญที่แท้จริงของเทคโนโลยีการบัญชีทั้งหมด .

แนวคิดเรื่องการประนีประนอมเป็นเรื่องง่ายและใช้งานง่าย ในชีวิตประจำวัน ทุกคนนำไปใช้โดยไม่ต้องมีการฝึกอบรมพิเศษใด ๆ :

สมมติว่าในตอนเช้าคุณมีกระเป๋าเงิน 7,850 รูเบิล ในระหว่างวันคุณได้รับ 24,600 รูเบิล (มูลค่าการซื้อขายเมื่อได้รับ) และให้ 30,000 รูเบิล (มูลค่าการซื้อขายจากการบริโภค) ตอนเย็นควรมีเงินในกระเป๋าเท่าไหร่?

เราได้รับสูตรพื้นฐาน:

ยอดคงเหลือขาออก = ยอดขาเข้า + รายได้ - ค่าใช้จ่าย

ถ้าคุณรู้แน่ชัดว่าเวลาเช้าเป็นเท่าใด จากบันทึกย่อของคุณ คุณสามารถคำนวณได้อย่างง่ายดายว่าควรเท่าใดในตอนเย็น เช็คว่ามีอยู่จริงเท่าไหร่ หากไม่ตรงกัน ให้มองหาข้อผิดพลาด นี่คือความสมานฉันท์

เทคโนโลยีทั้งหมดอยู่บนพื้นฐานของหลักการง่ายๆ ของการประนีประนอม รายการคู่- นี่คือการประนีประนอมที่นำไปสู่ความสมบูรณ์แบบเชิงตรรกะ ข้อกำหนดด้านเอกสารที่เข้มงวดทำให้มั่นใจ ฐานสำหรับการตรวจสอบ.

สมานฉันท์เท่านั้นให้ความน่าเชื่อถือในการบัญชี แน่นอน โปรแกรมคอมพิวเตอร์คำนวณอย่างรวดเร็วและไม่มีข้อผิดพลาด แต่ถ้าคุณป้อนข้อมูลที่ไม่ถูกต้องลงในโปรแกรมดังกล่าว เครื่องจะทำงานอย่างรวดเร็วและไม่มีข้อผิดพลาดให้ผลลัพธ์ที่ไม่ถูกต้อง ดังนั้นจึงจำเป็นต้องตรวจสอบของเหลือทุกวันอย่างต่อเนื่องค้นหาและแก้ไขข้อผิดพลาด ท้ายที่สุด คุณจะจำการดำเนินการของวันนี้ได้เสมอ ค้นหาและแก้ไขข้อผิดพลาด เป็นการยากที่จะระลึกถึงการกระทำของเมื่อวาน และเมื่อวานก็แทบจะเป็นไปไม่ได้เลย มาก การสมานฉันท์ทุกวันสำคัญไฉน.

เชื่อฉันเถอะ ความคลาดเคลื่อนในการประนีประนอมมักพบบ่อยมาก

ดังนั้นการบัญชีจึงดำเนินการทุกวันและดำเนินการใน 3 ขั้นตอน:

- เริ่มต้นวันทำงาน ตรวจสอบยอดเงินเข้า:นับเงินสดให้ตรวจสอบกับยอดเงินในบัญชี ตัวเลขทั้งสองต้องเท่ากัน

- ระหว่างวัน บันทึกธุรกรรมทั้งหมดอย่างครบถ้วน.

- เมื่อสิ้นสุดวันทำงาน ตรวจสอบยอดเงินคงเหลือ:นับเงินสดให้ตรวจสอบกับยอดเงินในบัญชี ตัวเลขทั้งสองต้องเท่ากัน หากมีการขาดแคลนที่จุดชำระเงิน แคชเชียร์จะเก็บเงินจากกระเป๋าของเขาเอง ซึ่งเป็นความรับผิดชอบทางการเงินของเขา หากมีส่วนเกินในเครื่องบันทึกเงินสด เรามา นี่คือเงินของบริษัท

วันรุ่งขึ้นเราทำเช่นเดียวกัน

เห็นได้ชัดว่าตอนเช้าควรจะมีเงินเท่าๆ กับเมื่อคืนก่อน อันที่จริงในขั้นตอนนี้พวกเขาทำผิดพลาดมากมาย ลองนึกภาพ คุณได้ทำการกระทบยอดและปิดแคชเชียร์แล้ว จากนั้นลูกค้ารายอื่นก็มา คุณรับใช้เขาและรับเงินจากเขา แต่อารมณ์ไม่ค่อยจะดีนัก ส่งผลให้ลืมบันทึกได้ง่าย ดังนั้น คุณจึงต้องใส่ใจกับการขนขึ้นเครื่องและตรวจสอบว่าเกิดการแตกหักหรือไม่

เศษซาก "เดินเตร่" จากวันหนึ่งไปยังอีกวันหนึ่งและก่อตัวเป็นห่วงโซ่ของสิ่งตกค้างที่หลงเหลืออยู่

ดังนั้น ความผิดพลาดใดๆ จะส่งผลให้ยอดคงเหลือในบัญชีของวันต่อๆ มาไม่ถูกต้อง สิ่งนี้ช่วยให้แน่ใจว่าบันทึกทางบัญชีนั้นถูกต้องตามหลักสุดท้ายเพียงอย่างเดียว และป้องกันการปลอมแปลงบันทึกทางบัญชีในช่วงเวลาก่อนหน้า

จากบทที่ 2 คุณจะได้เรียนรู้วิธีจัดระเบียบเวิร์กโฟลว์ วิธีแจกจ่ายและควบคุมความรับผิดชอบทางการเงิน และวิธีจัดการบัญชีอิเล็กทรอนิกส์

คุณสามารถดาวน์โหลดไฟล์ด้วยเทมเพลตของตารางการบัญชีโดยไปที่ลิงก์ในจดหมายสำหรับสมาชิก