Деньги являются наиболее ликвидной частью операционных активов и представляют собой деньги в кассе, а также на расчетных, текущих, валютных, депозитных и спецсчетах. Основным источником данных об их движениях является форма №4 бухотчетности Отчет о движении денежных средств в 1С, где предусмотрена возможность вести аналитический учет в разрезе статей ДДС. Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета.

Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств». Чтобы сформировать форму ОДДС или такой отчет, необходимо настроить статьи движения денежных средств в 1C 8 (настроить статьи ДДС в справочнике «Статьи ДДС»). Его правильное ведение и своевременное заполнение требуемых статей ДДС в соответствующих документах раздела «Банк и касса» является залогом корректности отчета.

Итак, рассмотрим инструменты для ведения учета в разрезе ДДС в программе 1С Бухгалтерия предприятия 8.3.

Настройка плана счетов

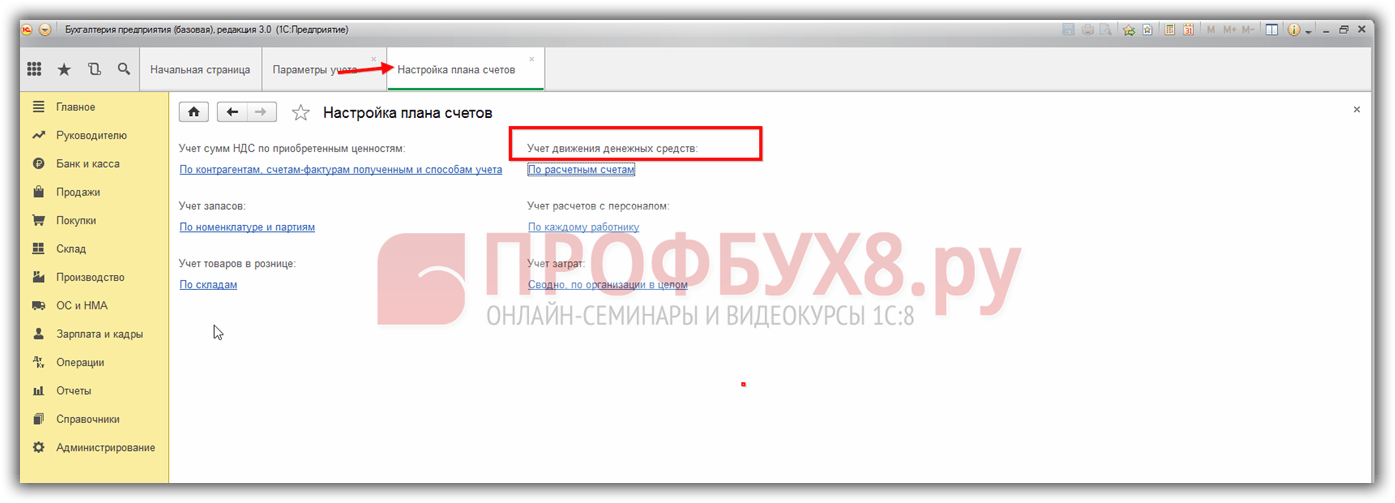

Для работы со справочником статей необходимо предварительно выполнить настройки, которые расположены в разделе «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».

Рисунок 1 Настройка учета ДДС по статьям

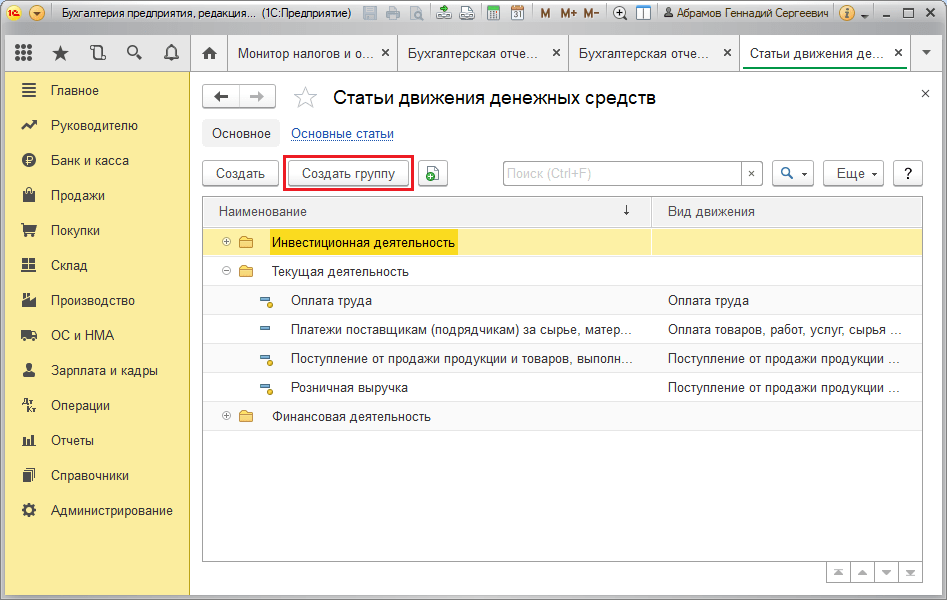

Справочник «Статьи движения денежных средств»

Данный справочник расположен «Справочники/Банк и касса/Статьи ДДС».

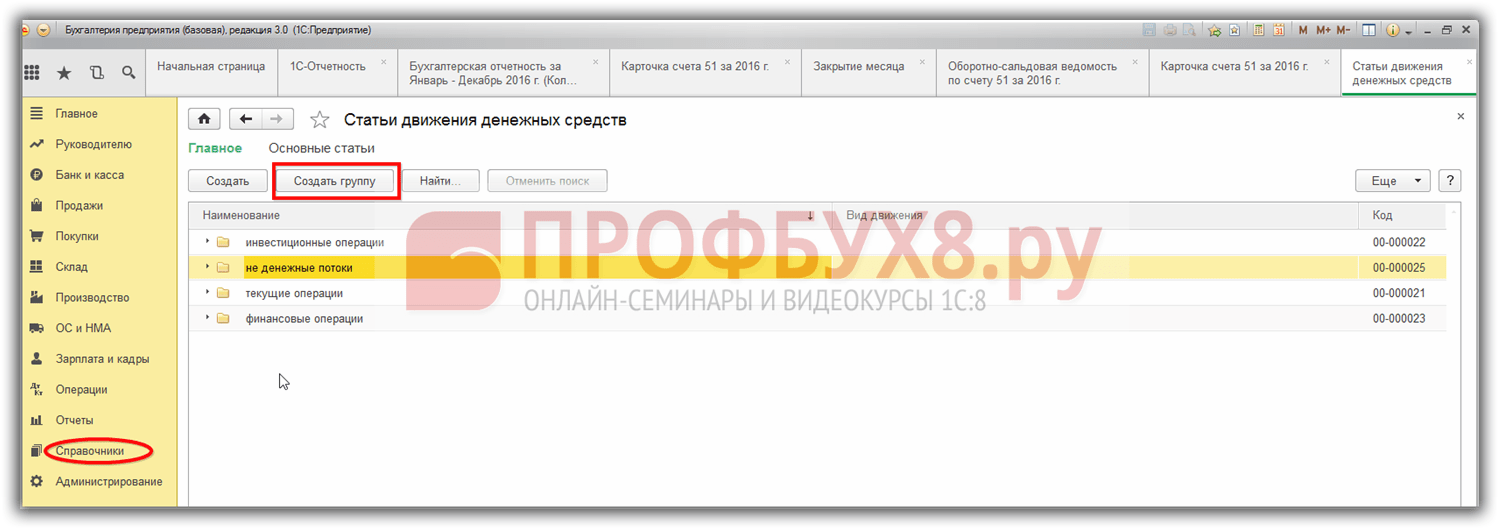

Поскольку финансовые потоки фирмы классифицируются по трем видам работ – повседневной, связанной с инвестированием, а также финансами, статьи ДДС в справочнике можно объединить в соответствующие группы. Для этого необходимо воспользоваться кнопкой «Создать группу».

Рисунок 2 Справочник статей

Рисунок 2 Справочник статей

Приведем примеры видов ДДС с классификацией по видам деятельности.

Таблица «Примеры видов ДДС»

Рассмотрим заполнение реквизитов элемента справочника статей.

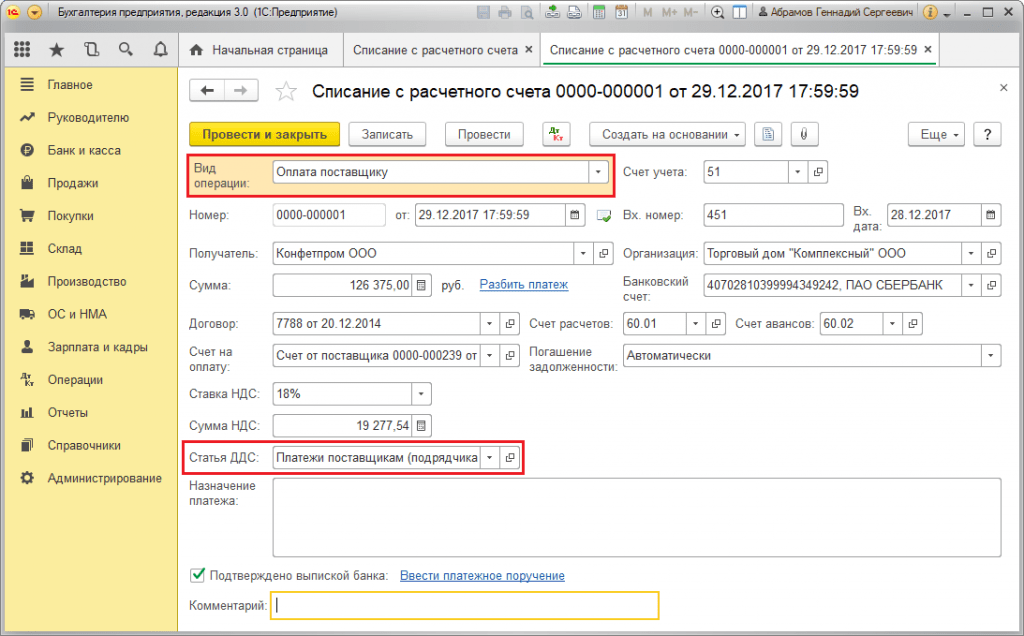

Значения реквизита «Использовать по умолчанию в операциях» соответствуют значениям реквизита «Вид операции» в документах программы 1С Бухгалтерия 8.3 и служат для автоматической подстановки статьи ДДС в соответствующую строчку документа по поступлению или расходу ДС

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

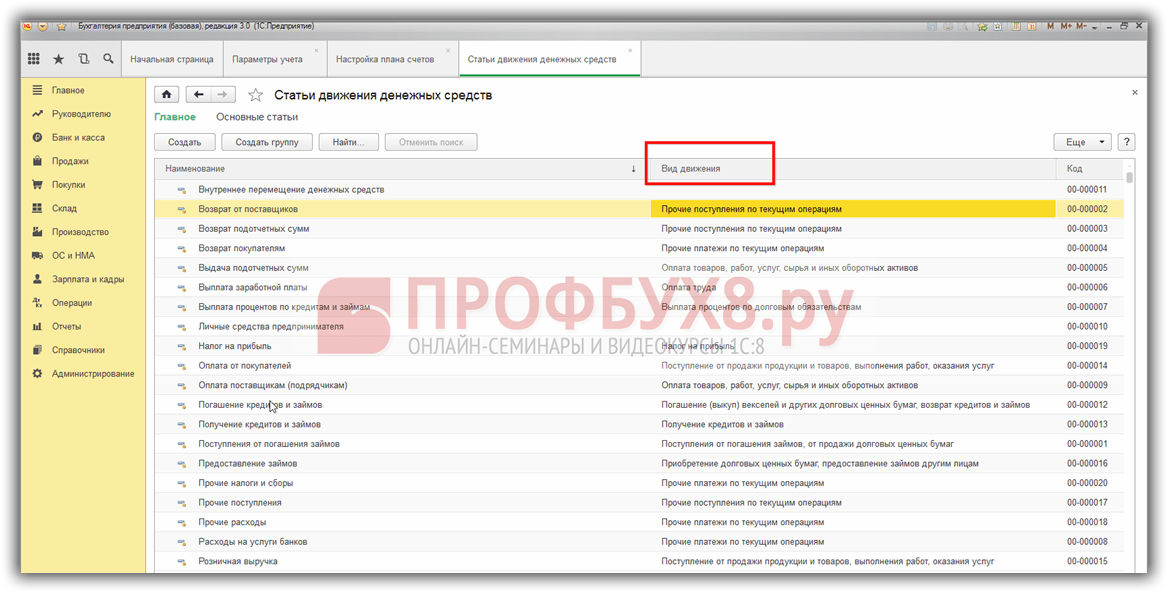

Значения реквизита «Вид движения» соответствуют строкам формы №4 «Отчет о ДДС». Виды движения денежных средств являются предопределенными, то есть виды ДДС в 1С 8.3 не предназначены для редактирования.

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

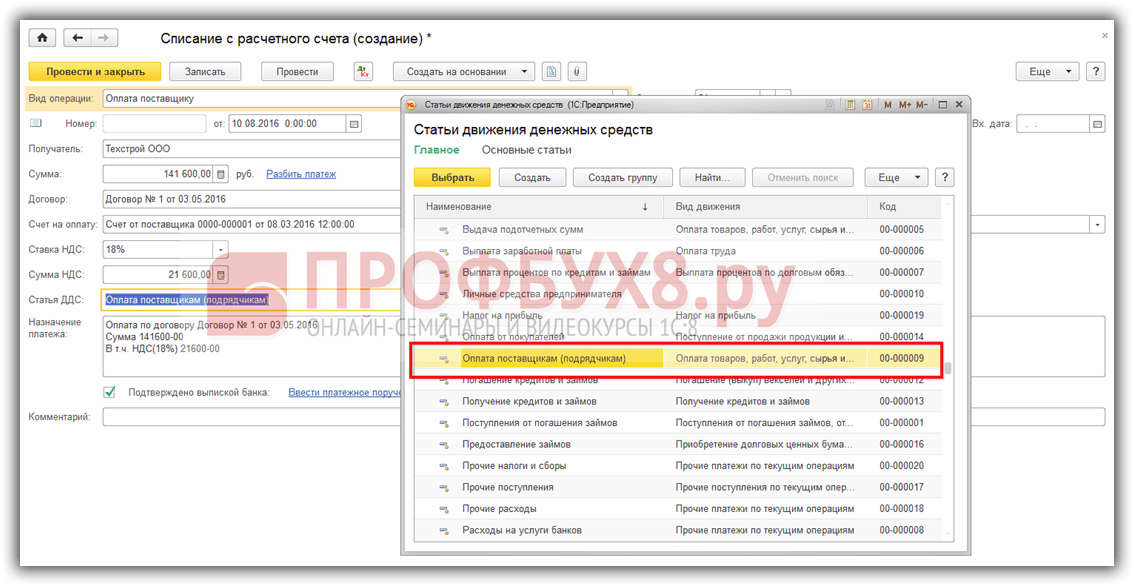

Созданные в справочнике статьи ДДС служат для заполнения реквизита «Статья ДДС» в документах программы. Например, в документах банка «Поступление на р/с» и «Списание с р/с» или кассы – приходный и расходный кассовые ордера.

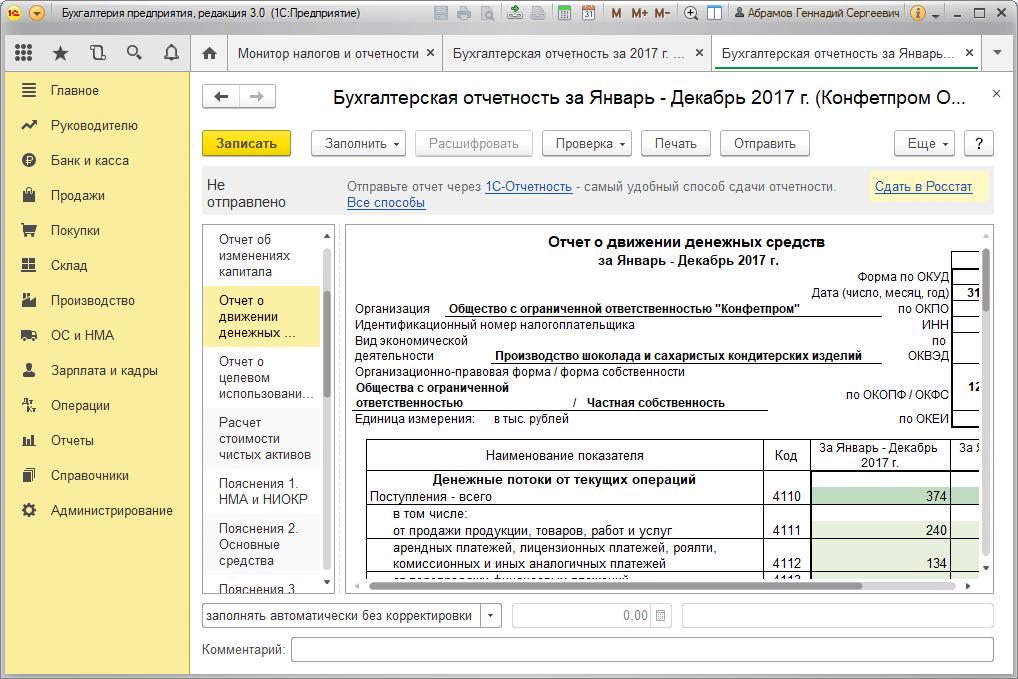

Форма №4 «Отчет о движении денежных средств»

Бухотчетность за год по четвертой форме можно сформировать в разделе «Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Рисунок 6 Форма ОДДС

Рисунок 6 Форма ОДДС

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

Продемонстрируем вышеизложенное на примере. Предположим, посредством «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

В настройке рассматриваемой нами статьи указан одноименный вид движения.

Рисунок 8 Настройка статьи поступление от продажи

Рисунок 8 Настройка статьи поступление от продажи

Таким образом, зарегистрированная оплата от покупателя по статье ДДС с видом движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» на форме №4 отчета попадет в состав итоговой суммы по строке 4111 «Поступления от продажи…».

Рисунок 9 Оплата от покупателя в ОДДС

Рисунок 9 Оплата от покупателя в ОДДС

Расшифровка по строке 4111 позволяет увидеть составляющие итоговой суммы по данной строке. В нашем примере итоговая сумма 87 тыс. рублей была получена как разность между суммой оплаты от покупателя 102 135,00 рублей и НДС 15 579,92 рублей (86 555,08 ~ 87 тыс. рублей).

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Отчет «Анализ движения денежных средств»

Данная управленческая аналитика доступна «Руководителю/Денежные средства».

Чтобы сведения в отчете были сгруппированы по статьям ДДС, следует в настройках отчета на закладке «Группировка» установить флажок «Статья движения денежных средств». Настройки отчета скрыты под функциональной кнопкой «Показать настройки».

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 12 Настройки отчета

Рисунок 12 Настройки отчета

Оценка состояния ДДС

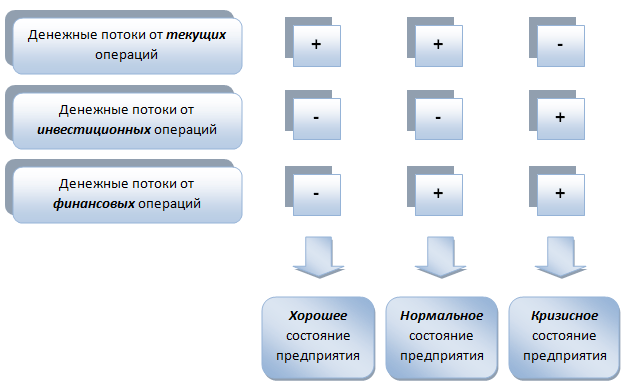

ОДДС представляет собой информационную основу для аналитических выводов денежных потоков. По их состоянию можно сделать вывод об уровне управления предприятием.

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Когда масса чистого потока денег от текущих операций за отчетный период имеет значение в плюсе, а от инвестиционных и финансовых операций, соответственно, в минусе, то состояние фирмы признается хорошим. Когда движение денежных средств в результате текущих и финансовых операций за отчетный период уходит в плюс, а в результате инвестиционных операций – в минус, говорят о нормальном положении дел предприятия.

Предприятие находится в кризисе, если величина чистого денежного потока от текущих операций имеет отрицательное значение, а от инвестиционных и финансовых операций – положительное. Наиболее правильной является ситуация, когда величина чистого денежного потока по всем видам бизнес-процессов имеет положительное значение.

Что необходимо учитывать при использовании статей ДДС?

Справочник «Статьи движения денежных средств» в 1С 8.3 используется как дополнительная аналитика 50 и 51 счета.

Рассмотрим несколько важных моментов, которые необходимо учитывать при использовании статей ДДС:

- Настройка программы

- Особенности формирования «Отчета о движении денежных средств»

- Контроль за денежными потоками предприятия с помощью статей ДДС

Для организаций, которые должны сдавать Форму №4 («Отчет о движении денежных средств») , заполнение статей ДДС обязательно. Для организаций на УСН учет денежных средств в разрезе статей можно не вести.

В программах 1С соответствующая настройка находится на закладке «Параметры учета» - см. Рис.1

При заполнении справочника статей движения ДС важно правильно выбрать вид движения. В программах 1С виды движения «зашиты» в программу и не подлежат корректировке, их список соответствует строкам регламентированного отчета Форма №4.

Например, денежным поступлениям по виду движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» (рис.1) соответствует строка 4111 отчета о движении ДС (рис.2). В нашем примере это сумма 246 тыс.руб.

Как проверить отчет?

Проверить полученные цифры можно по оборотно-сальдовой ведомости 51 и 50 счета. (рис.3)

Как видим, данные не сходятся. По форме №4 итоговая сумма составляет 267 тыс. руб., а в оборотно-сальдовой ведомости общая сумма значительно больше – 731 тыс.руб. В чем дело? Причина в том, что сумма 450000руб. разнесена без указания статьи ДДС (рис.4).

Таким образом, корректное заполнение статей ДДС - гарантия правильной отчетности по движению денежных средств.

Однако статьи ДДС можно использовать не только для регламентированной отчетности, но и для контроля денежных потоков предприятия.

На рис.5 видим справочник статей ДДС, представленный в виде дерева. Несколько статей с одним и тем же видом движения объединены в группы и подгруппы. Такая группировка позволяет получать и сравнивать итоговые суммы по разным видам хозяйственной деятельности.

Сводный отчет по группам статей можно видеть на рис.6.

Настройка отчета представлена на рис.7.

Управленческий учет денежных средств

В конфигурациях 1С, где есть подсистема «Казначейство» («Управление торговлей», «Комплексная автоматизация», «1С ERP» и др.), статьи ДДС используются для планирования расходования и поступления денежных средств. На их основе строятся такие отчеты, как «Платежный календарь» (рис.8), «Лимиты расхода денежных средств» (рис.9).

В заключение приведем примеры заполнения документов «Заявка на расходование денежных средств», «Ожидаемое поступление денежных средств», «Лимиты расходования денежных средств», которые служат способом ввода исходной информации для контроля за денежными потоками:

По материалам: programmist1s.ru

- повышение финансовой устойчивости компании за счет рационального использования заемных средств;

- улучшение платежеспособности компании;

- снижение рисков (кассовый разрыв);

- рациональное использование денежных средств.

Построение системы учета движения денежных средств – сложный процесс, автоматизации которого должен предшествовать этап «Построение системы учета и разработка регламентов движения денежных средств»

Данный этап можно разбить на следующие задачи:

- структурирование денежных потоков;

- создание регламентов основных процессов управления движением денежных средств

Структурирование денежных потоков

Движение денежных средств и его структурирование – по сути, разработка аналитического справочника «Статьи оборотов».

Набор аналитик и структура справочника для учета денежных средств должны обеспечивать полноту аналитических разрезов планирования, что позволит видеть разделение денежных потоков по видам движения денежных средств, формировать необходимые аналитические отчеты и исключить риск, каким является кассовый разрыв.

На самом первичном уровне, набор статей планирования движения денежных средств должен соответствовать аналитикам отчета о движении денежных средств.

Статьи движения денежных средств, с примером структурированного справочника

Денежные потоки от текущих операций

- Поступления:

- от продажи продукции, товаров, работ и услуг, арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей;

- от перепродажи финансовых вложений;

- прочие поступления;

- Платежи:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- в связи с оплатой труда работников;

- процентов по долговым обязательствам;

- налога на прибыль;

- прочие платежи;

- Поступления:

Денежные потоки от инвестиционных операций

- Поступления:

- от продажи внеоборотных активов (кроме финансовых вложений);

- от продажи акций (долей участия) в других организациях;

- от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам);

- дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях;

- прочие поступления;

- Платежи:

- в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов;

- в связи с приобретением акций (долей участия) в других организациях;

- в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам;

- процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива;

- прочие платежи;

- Поступления:

- Денежные потоки от финансовых операций

- Поступления:

- получение кредитов и займов;

- денежных вкладов собственников (участников);

- от выпуска акций, увеличения долей участия;

- от выпуска облигаций, векселей и других долговых ценных бумаг и др.;

- прочие поступления;

- Платежи:

- собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

- на выплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

- в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов;

- прочие платежи;

- Поступления:

Справочник организован таким образом, что на первом уровне группировок «Виды статей движения денежных средств», а в подчиненных сами статьи движения денежных.

Разработка регламентов управления денежными средствами позволит упорядочить бизнес-процессы, связанные с использованием денежных средств компании.

Регламенты должны включать структуру документов планирования движения денежных средств (как стратегического, так и оперативного), описание процедур согласования и утверждения плана ДДС.

Структура движения денежных средств согласования документов может изменяться в зависимости от типа документа планирования (Бюджеты ДДС, заявки на расход ДС).

Помимо состава документов и списка лиц, участвующих в согласовании, необходимо определить сроки согласования, обеспечить регламент ввода документов, чтобы у казначея было время на управление платежами, обеспечить возможность регистрации внеплановых платежей.

Программный продукт «WA.Финансист: Управление денежными средствами», разработанный на базе 1С 8, дает пользователю надежный инструмент построения системы управления денежными средствами, а также позволяет своевременно выявить кассовый разрыв, установить причины возникновения и принять меры по его устранению.

Справочник «Статьи оборотов по бюджетам» помимо иерархической структуры, имеет ряд реквизитов:

- Реквизиты используемые в формировании отчетных форм:

- Наименование

- Наименование не иностранном языке

- Код для отчетов

- Используемые системой и увеличивающие возможности аналитического использования справочника:

- Направление движения

- Вид статьи движения денежных средств

- Аналитики статьи

- Реквизиты повышающие возможности администрирования

- Группа доступа

- Период действия аналитики

Использование данного справочника позволит пользователю разработать структуру статей планирования любой сложности, в соответствии с потребностями бизнеса.

Шаг 1. Настройка справочника Статьи ДДС

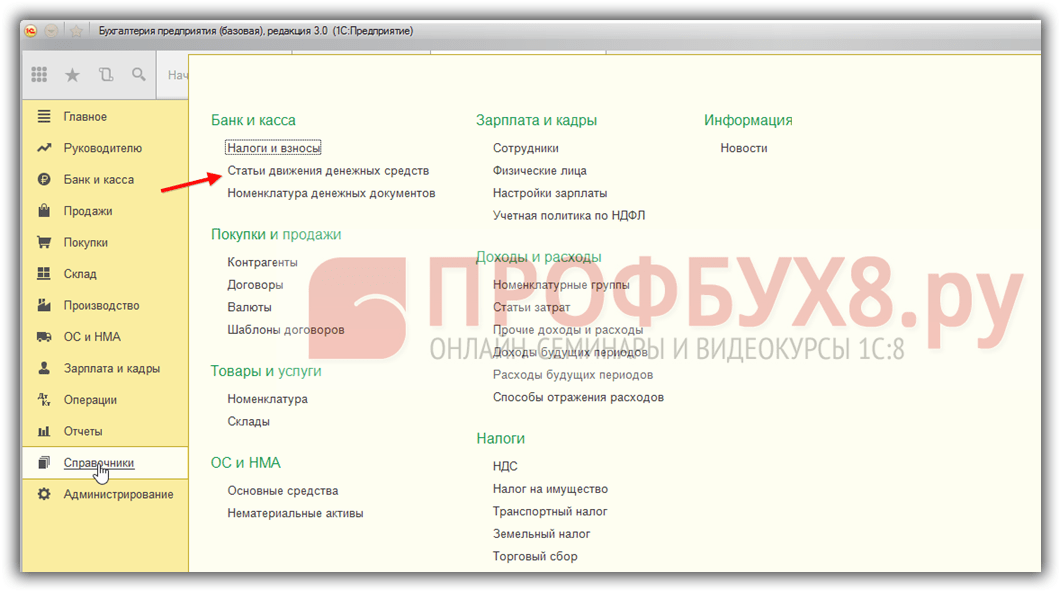

Для начала выведем данный справочник на панель действий Банк и касса раздела Справочники. Для этих целей в разделе Администрирование выберем команду Параметры учета:

Поскольку статьи ДДС являются субконто к счетам бух.учета 50,51,52, то выбираем команду Настройка плана счетов. В разделе Учет движения денежных средств на панели действий открываем ссылку По расчетным счетам:

Ставим галочку в поле По статьям движения денежных средств и нажимаем Записать и закрыть:

В разделе Справочники на панели навигации теперь отображается справочник Статьи движения денежных средств:

Шаг 2. Виды движения денежных средств в 1С 8.3

Теперь самое главное. Чтобы отчет по форме ОКУД 0710004 формировался в 1С 8.3 без ошибок, нужно правильно выбирать вид движения денежных средств, потому что именно этот реквизит настроен в соответствии с данным отчетом. Виды движения денежных средств предопределены в 1С 8.3, в то время как наименование статей денежных средств организация может определять самостоятельно:

Шаг 3. Учет движения денежных средств по статьям

Согласно ПБУ 23/11 денежные потоки предприятия разделяются на потоки от финансовых, инвестиционных и текущих операций. Создадим данные группы в справочнике Статьи движения денежных средств. Для этих целей, открыв справочник, нужно выбрать команду Создать группу:

Обратите внимание, что под строчкой Вид движения подсказка Наименование показателя формы Отчет о движении денежных средств бухгалтерской отчетности.

Открываем выпадающего список и выбираем нужную статью:

В поле Использовать по умолчанию в операциях, можно выбрать из выпадающего меню операцию, при отражении которой статья денежных средств будет подставляться автоматически:

Как отражаются статьи движения денежных средств в 1С 8.3 на примере

Рассмотрим пример. Оформим оплату поставщику документом списания денежных средств с расчетного счета. Программа 1С 8.3 автоматически подставила в поле Движение денежных средств статью с видом движения Оплата товаров, работ, услуг, сырья и иных оборотных активов:

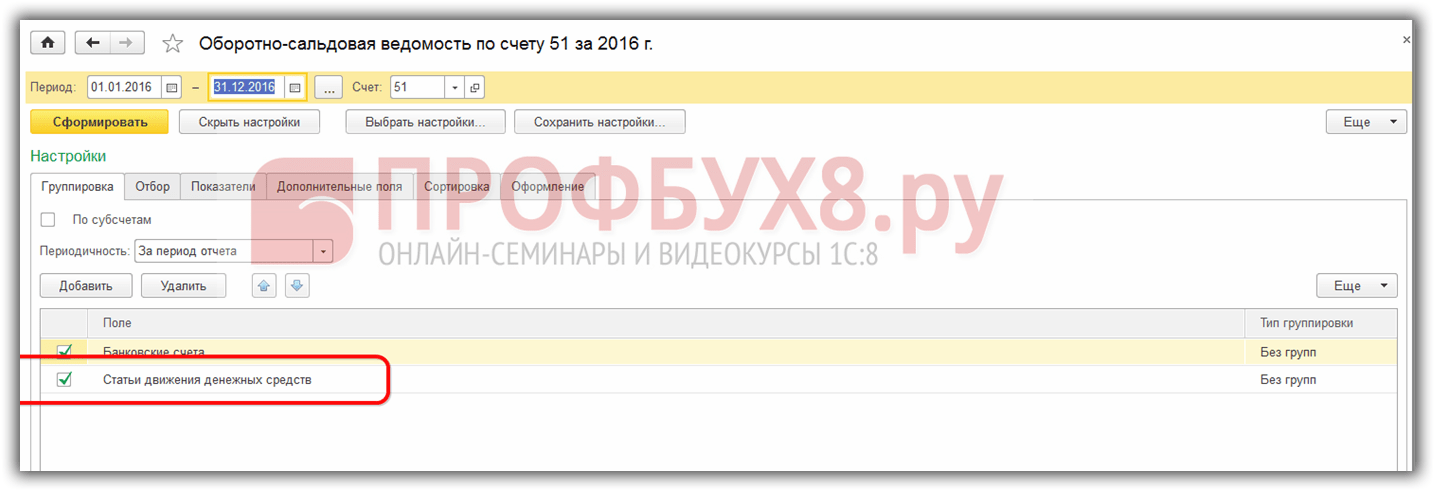

Посмотрим, как в 1С 8.3 отразилась данная операция в оборотно-сальдовой ведомости счета 51, а также в карточке этого счета. В нашем случае карточка по счету 51 выглядят следующим образом:

Оборотно-сальдовая ведомость по счету 51:

Чтобы в 1С 8.3 получить ОСВ в подобном виде, следует в настройках выбрать Группировку по статьям движения денежных средств:

Сформируем Отчет о движении денежных средств в 1С 8.3:

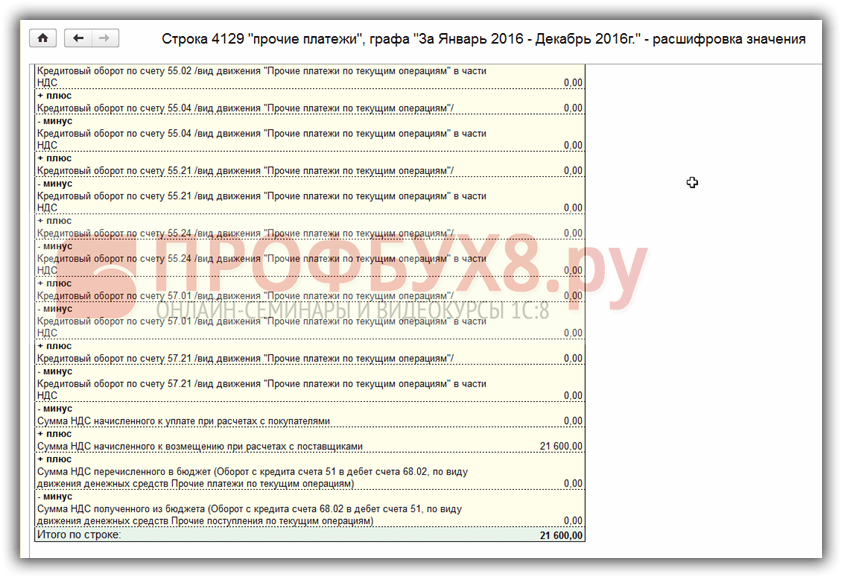

Видим, что общая сумма оплаты поставщикам отражена в отчете правильно. Причем отдельно выделен НДС, начисленный к возмещению при расчетах с поставщиками, что можно выяснить, выбрав расшифровку строки:

Таким образом, при корректном и внимательном заполнении справочника Статьи движения денежных средств, формирование соответствующего отчета в 1С 8.3 не потребует особых трудозатрат.

В статьях ДДС, которые не являются денежными потоками: получение в банке наличных, обмен валюты и т.д., вид движения не заполняется.

Как отразить статьи движения денежных средств в приходном и расходном кассовом ордере, какие могут возникать ошибки при проведении кассовых операций в 1С 8.2 (8.3) можно изучить в нашем видео уроке:

Поставьте вашу оценку этой статье:

Справочник «Статьи движения денежных средств» в 1С 8.3 — это дополнительная аналитика счетов 50 и 51.

Рассмотрим несколько важных моментов, которые необходимо учитывать при использовании статей ДДС:

- Настройка программы.

- Особенности формирования «Отчета о движении денежных средств».

- Контроль за денежными потоками предприятия с помощью статей ДДС.

Для организаций, которые должны сдавать Форму №4 («Отчет о движении денежных средств»), заполнение статей ДДС обязательно. Для организаций на УСН учет денежных средств в разрезе статей можно не вести.

В программах 1С соответствующая настройка находится на закладке « » — см. Рис.1

При заполнении справочника статей движения ДС важно правильно выбрать вид движения. В программах 1С виды движения «зашиты» в программу и не подлежат корректировке, их список соответствует строкам регламентированного отчета Форма №4.

Например, денежным поступлениям по виду движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» (рис.1) соответствует строка 4111 отчета о движении ДС (рис.2). В нашем примере это сумма 246 тыс.руб.

Как проверить отчет?

Проверить полученные цифры можно по оборотно-сальдовой ведомости 51 и 50 счета. (рис.3)

Как видим, данные не сходятся. По форме №4 итоговая сумма составляет 267 тыс. руб., а в общая сумма значительно больше – 731 тыс.руб. В чем дело? Причина в том, что сумма 450000руб. разнесена без указания статьи ДДС (рис.4).

Таким образом, корректное заполнение статей ДДС — гарантия правильной отчетности по движению денежных средств.

Получите 267 видеоуроков по 1С бесплатно:

Однако статьи ДДС можно использовать не только для , но и для контроля денежных потоков предприятия.

На рис.5 видим справочник статей ДДС, представленный в виде дерева. Несколько статей с одним и тем же видом движения объединены в группы и подгруппы. Такая группировка позволяет получать и сравнивать итоговые суммы по разным видам хозяйственной деятельности.

Сводный отчет по группам статей можно видеть на рис.6.

Настройка отчета представлена на рис.7.

Управленческий учет денежных средств

В конфигурациях 1С, где есть подсистема « » (« », « », « » и др.), статьи ДДС используются для планирования расходования и поступления денежных средств. На их основе строятся такие отчеты, как « » (рис.8), «Лимиты расхода денежных средств» (рис.9).